筆 錄

拍定後點交。

使用情形

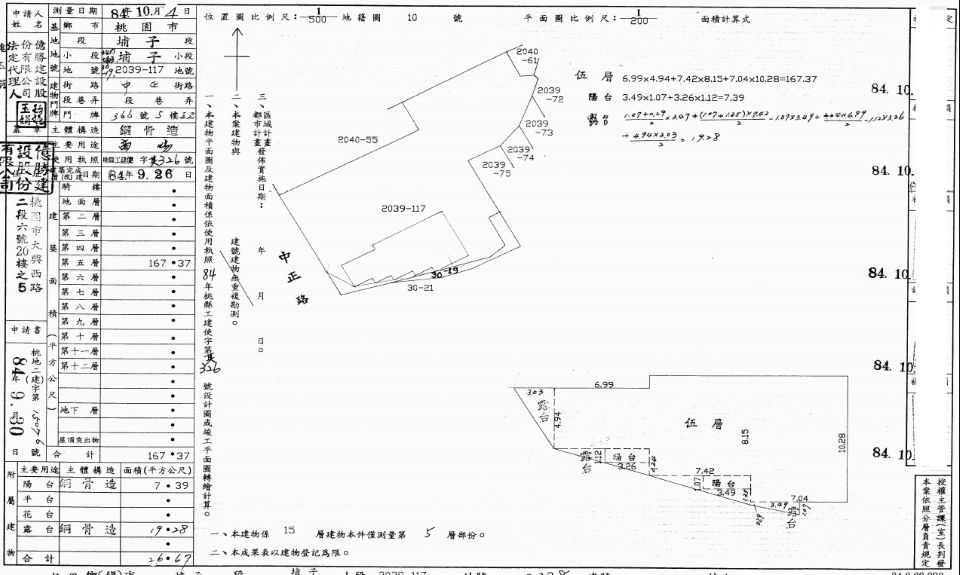

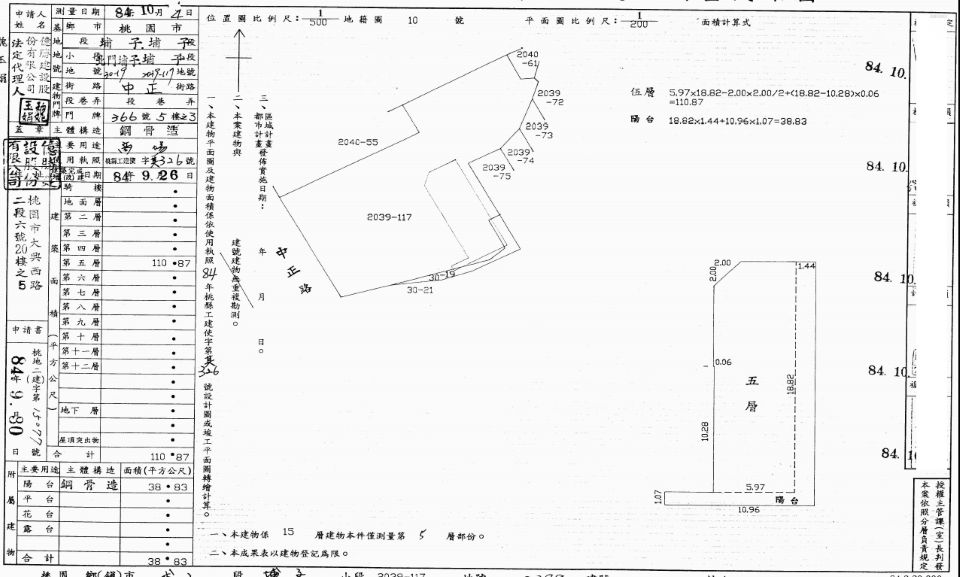

1.依本分署 114 年 10 月 1 日現場查封筆錄記載,現址為房屋,無人居住使用,中正路 366 號 5 樓之 1、5 樓之 2、5 樓之 3、5 樓之 4 房屋、與原為五樓走道之埔子段埔子小段 09519-000 建號,係全部打通無牆壁區隔。內部裝潢已拆除,有堆置雜物,窗戶有破損。出電梯口即連接至建物內,無另有門或走廊等間隔。部分區域有漏水之情事。依本分署 114 年 10 月 31 日勘查筆錄記載,上建號均無增建。

2.標的物實際占有使用情形,請買受人自行查明。

備註

1.本件編號 1 至 8 不動產合併拍賣,底價總價為5,118 萬 3,000 元。請應買人分別填載出價且均應分別達最低拍賣價格,以總出價最高且高於或等於底價者得標。

2.不動產拍賣保證金: 1,023 萬 7,000 元。

3.不動產他項權利部設定:抵押權人王 0 容,抵押權於拍定後塗銷。

4.財政部臺北國稅局信義分局及桃園市政府地方稅務局之禁止處分登記於拍定後塗銷。

5.建物使用用途:依謄本記載,本次拍賣之建物均為商業用。

6.依桃園市政府警察局桃園分局 114 年 10 月 27 日桃警分刑字第 1140083893 號函,本次拍賣之房屋均無非自然死亡之勘查採證記錄。依桃園市政府消防局 114 年 10 月 20 日桃消指字第 1140038754 號函,本次拍賣之房屋均無相關火災報案紀錄。依桃園市政府建築管理處 114 年 10 月 23 日桃建使字第 1140097228 號函,本次拍賣之房屋均非該處列管之高氯離子建築物或地震受損建築物。

7.依土地稅法第 51 條規定,欠繳土地稅之土地,在欠稅未繳清前,不得辦理移轉登記或設定典權。經拍賣之土地,依土地稅法第 30 條第 1 項第 5 款但書規定審定之移轉現值核定其土地增值稅者,如拍定價額不足扣繳土地增值稅時,應俟應買人代為繳清差額後,再行發給權利移轉證書。第 1 項所欠稅款,土地承受人得申請代繳或在買價、典價內照數扣留完納;其屬代繳者,得向納稅義務人求償。

8.優先扣繳之房屋稅、地價稅及土地增值稅,僅算至拍定日為止(但若對關於拍定日期有涉訟者,算至訴訟確定日);應買人同意承擔拍定(或承受或特拍應買)日至權利移轉證書取得前之房屋稅、地價稅及土地增值稅,不同意者請勿應買。

9.屋內動產並不在拍賣範圍內,如拍定後債務人尚遺留有價值之遺留物在現場,本分署尚須依行政執行法第 26 條準用強制執行法第 100 條之規定命應買人保管遺留物、拍照、造具遺留物清冊、限期債務人領回、鑑價、詢價、拍賣等,請應買人注意。

10.依公寓大廈管理條例第 24 條規定,區分所有人之繼受人應於繼受前向管理負責人或管理委員會請求閱覽或影印第 35 條所定文件,並應於繼受後遵守原區分所有權人依該條例或規約所定之一切權利義務事項。民法第 826 條之 1 第 3 項所定之義務人所積欠之管理費及其他負擔,應買人應自行與相關人協商解決。惟本件義務人是否有積欠大樓管理費及其他負擔,請投標人自行查明,如有爭議,以實體判決為準。

11.外國人是否能取得我國不動產權利,應依內政部「外國人在我國取得或設定土地權利互惠國家一覽表」決定,且外國人不得為土地法第 17 條第一項所列各款土地之應買人或承受人,但合於外國人投資條例第 16 條第 2 款之規定者,不在此限。大陸地區人民、法人、團體或其他機構,或其於第三地區投資之公司,非經主管機關許可,不得在臺灣地區取得、設定或移轉不動產物權。

12.請應買人自行查明本件拍賣標的物是否尚有未繳納之工程受益費、差額地價或農地重劃工程費用等相關義務,於發給權利移轉證書後辦理移轉時,應自行處理繳清事宜,始得辦理移轉。

13.依契稅條例第 11 條規定,依法領買或標購公產及向法院標購拍賣之不動產者,仍應申報繳納契稅。復依同條例第 16 條規定,納稅義務人向法院標購拍賣之不動產,應以法院發給權利移轉證明書之日為申報起算日起三十日內,填具契稅申報書表,檢附公定格式契約書及有關文件,向當地主管稽徵機關申報契稅。

14.拍定(或承受)後,如拍賣公告與不動產正確應拍賣條件不符,如地號或建號有誤、徵收、土地房屋占有情形與債權人代理人所陳報占有情況不符,或地政事務所指界或測量情形與實況不符,或有其他優先承買權人主張權利,或應買人資格有限制者,或有其他無法辦理移轉登記的情形等,本分署得撤銷拍定,已繳的價金無息返還,應買人、拍定人、債權人、債務人均不得異議。不同意之應買人請勿參與本件標的之應買。

留 言

留 言