筆 錄

注意!!!不動產分第1到3標拍賣,其中第1標及第2標係合併拍賣,詳情請洽專員。

使用情形

(一)據地政人員現場指界稱:

1.第1標即1185、1186、1187地號皆位於門牌為「桃園區力行路255巷1號」建物旁,1186地號為空地,1185、1187地號上有雜草、蔬菜、芭樂、龍眼、木瓜等果樹,鄰居稱果樹年代久遠,不知何人栽種。本件拍定後依查封時之現況點交,土地上之蔬菜、果樹等,非在本件拍賣及點交之範圍,拍定人於拍定後不得向本分署申請移除土地上之作物。

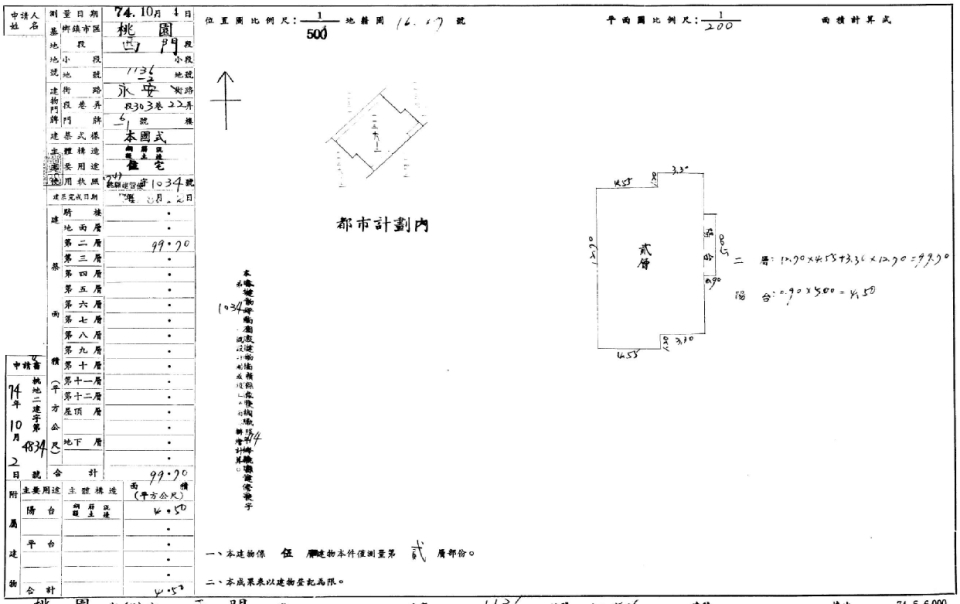

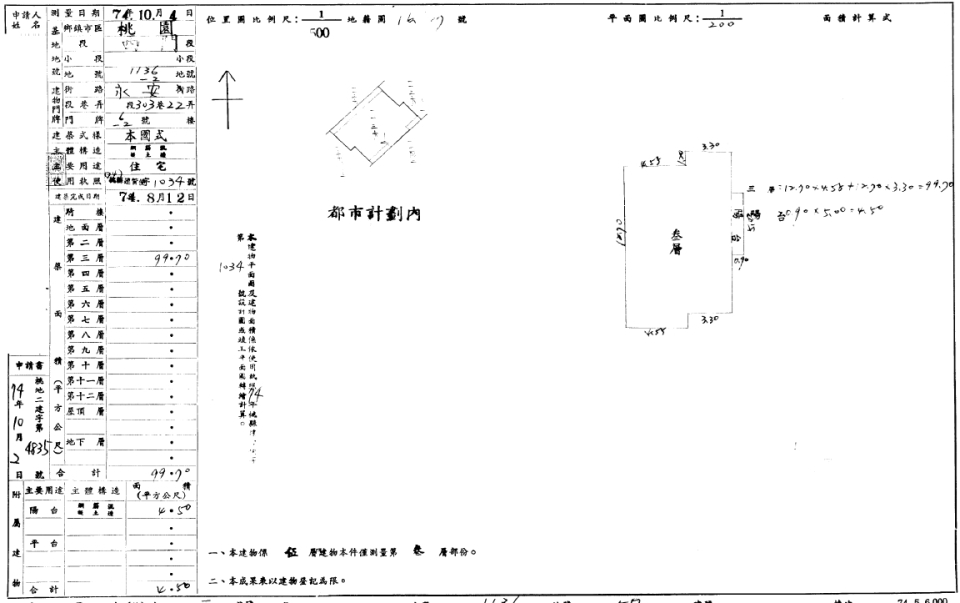

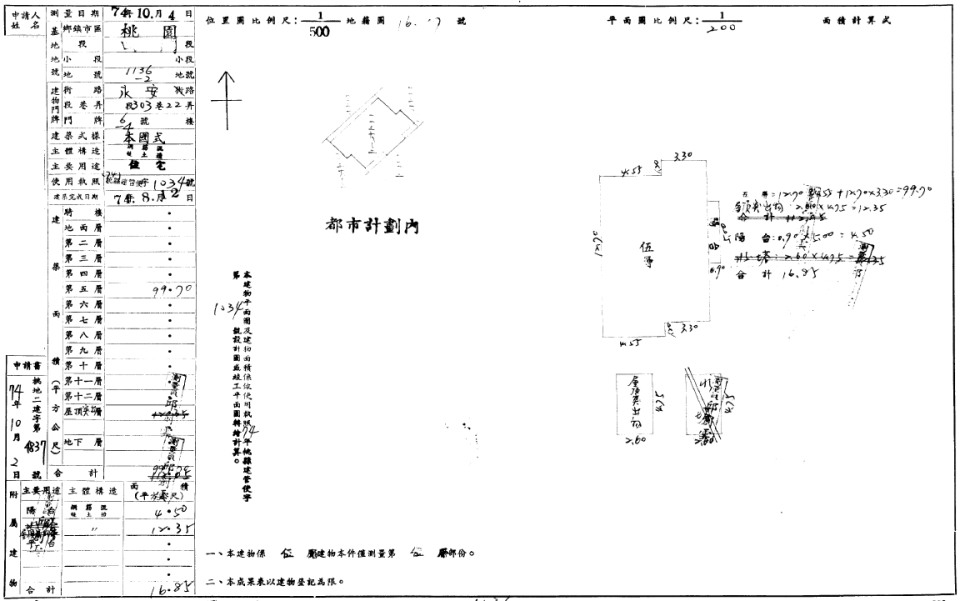

2.第2標即1136-2地號上有5層樓老舊公寓,各樓層均有獨立出入口,各樓層均有牆壁剝落情形,1至5樓依序為1156建號(門牌6號)、1157建號(門牌6-1號)、1158建號(門牌6-2號)、1159建號(門牌6-3號)及1160建號(門牌6-4號);其中1156建號、1159建號及1160建號為空屋,1160建號有漏水情形,1158建號為繼承人自住使用,1157建號已出租逾25年,租金每月1萬元,未定有租賃期限,本件拍定後不點交。

3.第3標即209地號土地位於蘆竹區富國路1405巷7號附近,土地上有數座墳墓,周圍雜草叢生。本件係拍賣土地之應有部分,拍定後不點交。

(二)本件拍賣之不動產均無抵押權設定。

備註

(一)上開不動產分第1到3標拍賣,其中第1標及第2標係合併拍賣,第1標底價704萬元、第2標底價1,920萬元,請投標人分別出價,各標均以投標價額達到底價且出價最高者得標。

(二)不動產依法有優先承買權人時,待優先承買權人未行使優先承買權確定後,始通知繳足全部價金。除前項情形外,得標人不待通知即應於得標後七日內繳足全部價金,不得以任何理由要求延長繳款期限。

(三)本案拍定後若須通知優先承買權人是否行使優先承買權,優先承買權人行使優先承買權時,原得標人不得拒絕,又如優先承買權人行使優先承買權後,拍定人就剩餘標的應有部分亦不得拒絕應買。若因優先承買權發生爭議,均應由相關當事人另行循相關程序主張權益,不得向本分署為任何請求或主張,且得標人及優先承買權人並應先繳納剩餘款項,本分署不負代為協商之責。本分署並於該爭議確定時,始核發權利移轉證書。通知行使優先承買權可能需相當時日(數月至數年不等),請投標人注意。

(四)依土地稅法第51條規定,欠繳土地稅之土地,在欠稅未繳清前,不得辦理移轉登記或設定典權。經拍賣之土地,依土地稅法第30條第1項第5款但書規定審定之移轉現值核定其土地增值稅者,如拍定價額不足扣繳土地增值稅時,應俟拍定人代為繳清差額後,再行發給權利移轉證書。第1項所欠稅款,土地買受人得申請代繳或在買價、典價內照數扣留完納;其屬代繳者,得向義務人求償。

(五)優先扣繳之房屋稅及地價稅,僅算至拍定日為止(但若對關於拍定日期有涉訟者,算至訴訟確定日);自拍定日翌日起至核發權利移轉證書時之房屋稅及地價稅,由拍定人負擔。

(六)大陸地區人民、法人、團體或其他機構,或其於第三地區投資之公司,非經主管機關許可,不得在臺灣地區取得、設定或移轉不動產物權。

(七)請投標人自行查明本件拍賣標的物是否尚有未繳納之工程受益費、差額地價等相關義務,於辦理移轉時,應自行處理繳清事宜,始得辦理移轉。

(八)依契稅條例第11條規定,依法領買或標購公產及向法院標購拍賣之不動產者,仍應申報繳納契稅。復依同條例第16條規定,納稅義務人向法院標購拍賣之不動產,應以法院發給權利移轉證明書之日為申報起算日起三十日內,填具契稅申報書表,檢附公定格式契約書及有關文件,向當地主管稽徵機關申報契稅。

(九)拍定後,如拍賣公告與不動產正確應拍賣條件不符,如地號或建號有誤、徵收、拍定後發現土地房屋占有情形與債權人代理人所陳報占有情況不符,或地政事務所指界或測量情形與實況不符,或有其他優先承買權人,或應買人資格有限制者等,本分署得撤銷拍定,已繳的價金無息返還,拍定人並不得對本分署主張任何請求權。拍定後,拍定人持本分署核發之權利移轉證書,不動產如有無法辦理移轉登記的情形,本分署得撤銷拍定,已繳的價金無息返還,應買人、拍定人、債權人、債務人均不得異議。不同意之應買人請勿參與本件標的之應買。

留 言

留 言